Conhecer nossos direitos em um momento delicado e de fragilidade que uma doença nos impõe é algo que normalmente fica de lado, e deixamos de aproveitar tais benefícios. Esta é uma ínfima forma de minimizar os seus impactos, mas devemos como bons cidadãos, sempre exercer os nossos direitos.

Segue abaixo um resumo sobre estes direitos sob a ótica tributária:

Imposto de Renda da Pessoa Física

São isentos apenas os rendimentos recebidos por pessoa física residente no Brasil, com doença grave, relativos a proventos de aposentadoria, reforma ou pensão, e suas respectivas complementações, ainda que pagas por fonte situada no exterior. Tributam-se os demais rendimentos de outra natureza recebidos pelo contribuinte.

São rendimentos isentos os relativos a aposentadoria, reforma ou pensão (inclusive complementações) recebidos por pessoas com tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira (inclusive monocular), hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida (Aids), hepatopatia grave e fibrose cística (mucoviscidose).

1) Uma vez comprovada a “alienação mental”, a pessoa física portadora do mal de Alzheimer faz jus à isenção do imposto sobre a renda incidente sobre os proventos de aposentadoria e pensão;

2) Em relação às pessoas com deficiência física conhecida como "Síndrome da Talidomida":

a) a partir de 24 de junho de 2008, são isentos do imposto sobre a renda a pensão especial, mensal, vitalícia e intransferível, e outros valores recebidos em decorrência daquela deficiência física (Lei nº 7.070/1982, art. 4º-A, com a redação dada pelo art. 20 da Lei nº 11.727/2008);

b) a partir de 1º de janeiro de 2010, não incidirá imposto sobre a renda sobre a indenização por dano moral, nos termos previstos no arts. 1º e 2º da Lei nº 12.190/2010.

Também são isentos os valores recebidos a título de pensão em cumprimento de acordo ou decisão judicial, ou ainda por escritura pública, inclusive a prestação de alimentos provisionais, estão abrangidos pela isenção de pessoas

com moléstia grave.

Para aplicar a isenção deve-se verificar a natureza dos rendimentos recebidos; tratando-se de rendimentos do trabalho assalariado, são tributáveis proventos de aposentadoria, reforma ou pensão, são isentos, ainda que se refiram a período anterior à data em que foi contraída a moléstia, desde que recebidos após a data da emissão do laudo ou após a data constante do laudo que confirme a partir de que data foi contraída a doença (art. 35, inciso II, alíneas “b” e “c”, e § 4º do RIR e art. 6º, incisos II, III, §§ 4º e 5º da Instrução Normativa RFB nº 1.500/2014).

Não gozam de isenção do Imposto de Renda os rendimentos:

a) decorrentes de atividade, ou seja, se o contribuinte exerce alguma atividade remunerada e é portador de uma moléstia, mas ainda não se aposentou;

b) decorrentes de atividade empregatícia ou de atividade autônoma, recebidos concomitantemente com os de aposentadoria, reforma ou pensão.

Caso os proventos de aposentadoria ou reforma e valores a título de pensão de pessoa com moléstia grave (falecido) sejam recebidos pelo espólio ou por seus herdeiros, independentemente de situações de caráter pessoal, devem ser tributados na fonte e na Declaração de Ajuste Anual ou na Declaração Final de Espólio (Ato Declaratório Interpretativo SRF nº 26, de 26 de dezembro de 2003; e Solução de Consulta Cosit nº 48, de 10 de dezembro de 2013).

Para obter a isenção, o primeiro passo é procurar um serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios para que seja emitido laudo pericial comprovando a moléstia. O serviço médico deverá indicar a data em que a enfermidade foi contraída. Se não for possível determinar, será considerada a data da emissão do laudo.

Para o reconhecimento da isenção somente podem ser aceitos laudos periciais expedidos por instituições públicas, independentemente da vinculação destas ao Sistema Único de Saúde (SUS). Os laudos periciais expedidos por entidades privadas não atendem à exigência legal e, portanto, não podem ser aceitos, ainda que o atendimento decorra de convênio referente ao SUS.

Entende-se por laudo pericial o documento emitido por médico legalmente habilitado ao exercício da profissão de medicina, integrante de serviço médico oficial da União, dos estados, do Distrito Federal ou dos municípios, independentemente de ser emitido por médico investido ou não na função de perito, observadas a legislação e as normas internas especificas de cada ente.

Se o laudo for feito por médico oficial da sua fonte pagadora (INSS, por exemplo) o imposto já deixará de ser retido na fonte. Se não for possível, você deverá entregá-lo no órgão que realiza o pagamento do benefício e verificar o cumprimento das demais condições para o gozo da isenção.

PCD (Pessoas com Deficiência)

Os governos, federal e estaduais oferecem isenções de alguns impostos para os carros PCD (Pessoas com Deficiência), ajudando no acesso aos veículos por um preço mais acessível.

A lista das condições médicas que permitem requisitar as isenções para carro PCD chegou a incluir 70 deficiências e doenças, porém foi reduzida para somente 47 itens. A lista anterior tinha doenças muito brandas o que, segundo a Abridef (Associação Brasileira das Indústrias e Revendedoras de Produtos e Serviços para Pessoas com Deficiência), faria com que quase metade de todos os motoristas brasileiros tivessem direito ao benefício.

Vale destacar que, em alguns casos, também é válido para o responsável legal, caso a pessoa com deficiência não seja capaz de dirigir. É possível pedir o benefício seguindo os mesmos passos, com exceção da mudança da CNH.

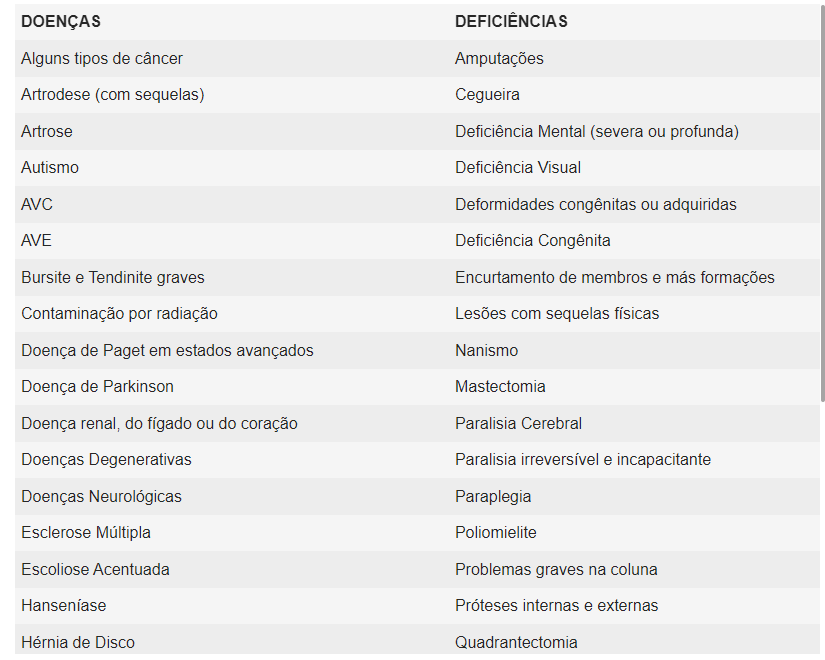

As condições médicas que atualmente valem para requisitar o benefício são:

O governo federal concede a isenção do Imposto sobre Produto Industrializado (IPI). Até 2020, o valor máximo do veículo tinha que ser de R$ 70 mil para receber a isenção, porém o teto foi aumentado para R$ 140 mil em 2021 e, em 2022, para R$ 200 mil. As novas regras também incluem opcionais instalados na fábrica, porém não permite acessórios obtidos na concessionária e instalados após o faturamento.

A outra isenção é do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), que está em uma situação confusa. O limite para o benefício total ainda é de R$ 70 mil. Na prática, apenas Renault Kwid e Fiat Mobi se encaixam neste valor. Porém, modelos até R$ 100 mil pagarão um imposto parcial, calculado sobre a diferença do valor real para os R$ 70 mil.

Dependendo do estado, ainda há a isenção do IPVA. A regra segue a mesma do ICMS, com o limite até R$ 100 mil. O governo de São Paulo voltou atrás e retirou a regra que determinava que somente carros com adaptação poderiam receber esta isenção.

Para conseguir os benefícios, o motorista ou seu responsável legal precisa obter um laudo médico, para depois entrar com a requisição para os documentos de isenções, em uma ordem correta:

- Laudo médico: antes de mais nada, é necessário um laudo pericial médico, feito por uma clínica credenciada pelo Departamento Estadual de Trânsito (Detran). A relação de profissionais certificados pode ser vista no site do Detran local ou pelo Sistema Único de Saúde (SUS).

- Alteração da CNH: para motoristas que já eram habilitados, é necessário fazer uma solicitação no Detran para emitir uma nova Carteira Nacional de Habilitação (CNH), identificando que o condutor só pode dirigir veículos preparados.

- Declaração de identificação do condutor: no caso de um responsável legal que vá dirigir no lugar do solicitante, será preciso entrar em contato com a Receita Federal para obter uma declaração de que outra pessoa será a responsável pela condução do veículo.

- Isenção do IPI e IOF: com a CNH e o laudo médico, a primeira isenção a ser pedida é do IPI e do IOF, feita pelo site da Receita Federal. O processo é todo online e pede cópias das duas últimas declarações do Imposto de Renda; e comprovante de regularidade de contribuição do INSS. O prazo pelo sistema online leva cerca de 3 dias, recebendo o certificado de isenção que vale por 270 dias após a emissão.

- Escolher o carro: o passo seguinte é escolher o veículo e entrar em contato com a concessionária, requisitando uma carta do vendedor com o valor do veículo. Isto é necessário para o cálculo do ICMS.

- Isenção do ICMS: com o certificado do desconto do IPI, é hora de procurar a Secretaria da Fazenda do seu estado para pedir a isenção do ICMS. Além da carta do vendedor da concessionária, também é necessário uma cópia da última declaração do IR e comprovantes financeiros.

- Isenção do IPVA: esta etapa é feita após a compra do veículo. Com a nota fiscal em mãos, o requisitante deve acessar o site do Detran para requisitar a isenção do IPVA. Normalmente, é necessário enviar uma cópia do laudo médico, do licenciamento do veículo do certificado de propriedade, da nota fiscal da compra do carro e uma declaração de que será o único veículo com a isenção do imposto.

- Rodízio e cartão de estacionamento: o último passo é obter o cartão de estacionamento para poder estacionar nas vagas especiais e, no caso de São Paulo, requisitar a isenção do rodízio municipal.

Desde janeiro de 2022, a lei foi alterada e agora o proprietário precisa ficar com o carro por quatro anos, ficando impedido de pedir novamente pelas isenções de impostos durante este período. Caso precise vender o veículo antes da hora, terá que pagar pelos tributos que não foram cobrados no momento da compra do automóvel. Há somente uma exceção: caso a venda esteja sendo feita para outra pessoa com deficiência, que já teria direito ao benefício.

Outro ponto importante é que, caso uma pessoa sem direito às isenções nos impostos for comprar o carro, terá que pagar o IPVA residual. Por exemplo, um automóvel vendido em outubro pagará 7/12 do tributo.

Recentemente, o governo determinou que quem comprou o carro PCD antes da nova lei poderá vendê-lo dentro do prazo anterior de 2 anos, embora a proposta inicial tenha sido de que seria retroativa, afetando cientes que já tinham recebido os seus carros desde 5 de julho de 2018.

Por Ricardo Coelho – CEO LCR Contadores