A Holding Patrimonial na Locação de Imóveis e Impactos da Reforma Tributária (IBS/CBS)

Introdução

A recente reforma tributária no Brasil trouxe mudanças significativas na tributação de aluguéis de imóveis, especialmente com a criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços). Essas mudanças afetam tanto pessoas físicas quanto jurídicas que obtêm renda com locação de imóveis. Discutiremos, a seguir, as vantagens de constituir uma holding patrimonial (pessoa jurídica) para administrar imóveis de aluguel, comparando a tributação atual (IRPF e carnê-leão na pessoa física) com a tributação prevista para pessoas jurídicas à luz da reforma (IBS/CBS). Também analisaremos os impactos do novo modelo tributário sobre a rentabilidade das locações via pessoa física versus pessoa jurídica. Por fim, abordaremos o aumento da fiscalização da Receita Federal por meio do cruzamento de dados e as implicações para locadores pessoas físicas.

O que é uma Holding Patrimonial e por que usá-la?

Uma holding patrimonial (também chamada de holding imobiliária) é uma empresa criada com o objetivo de deter e administrar bens patrimoniais – frequentemente imóveis de uma família – centralizando a gestão desses ativos. Além de facilitar a organização e governança dos bens familiares, essa estrutura geralmente é utilizada como ferramenta de planejamento patrimonial e sucessório. Em vez de os imóveis permanecerem em nome de pessoas físicas, eles são aportados na holding, que passa a receber os aluguéis e administrá-los.

Vantagens principais de uma holding patrimonial incluem:

- Eficiência Tributária: Pessoas jurídicas podem optar por regimes de tributação mais favoráveis (como lucro presumido ou Simples Nacional, quando elegível), frequentemente resultando em carga tributária menor sobre aluguéis do que na pessoa física. Veremos em detalhes a comparação de alíquotas adiante.

- Planejamento Sucessório: A propriedade dos imóveis é transformada em cotas ou ações da empresa, facilitando a transmissão para herdeiros (por doações em vida com reserva de usufruto, por exemplo) e possivelmente reduzindo custos de inventário e impostos de transmissão.

- Proteção Patrimonial: Ao separar o patrimônio imobiliário da pessoa física, eventuais riscos e responsabilidades civis ou empresariais da pessoa não afetam diretamente os imóveis na holding, e vice-versa, proporcionando algum grau de blindagem (embora dívidas tributárias da holding, por exemplo, possam atingir sócios em certos casos).

- Profissionalização da Gestão: A holding permite formalizar a gestão dos aluguéis (contratos, emissão de notas fiscais, contabilização de receitas e despesas), o que pode melhorar o controle financeiro e até valorizar os imóveis, além de facilitar a entrada de investidores ou financiamento, se for o caso.

É importante notar que a economia tributária por meio da holding foi, historicamente, um dos grandes motivadores para sua criação. A seguir, examinamos como é a tributação atual de aluguéis na pessoa física em comparação com a pessoa jurídica, e como isso mudará com a reforma tributária de 2025.

Tributação Atual dos Aluguéis: Pessoa Física vs. Pessoa Jurídica

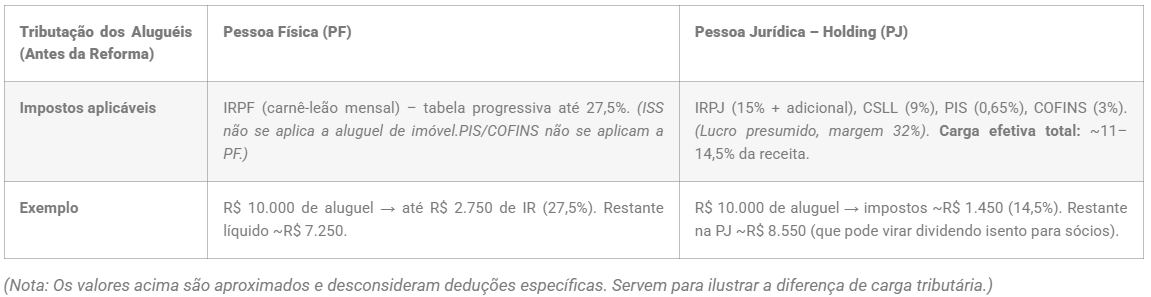

Pessoa Física (locador individual): Aluguéis recebidos por pessoas físicas estão sujeitos ao Imposto de Renda Pessoa Física (IRPF), com incidência na tabela progressiva (mesma tabela do salário ou outros rendimentos tributáveis). Na prática, o locador deve recolher mensalmente o IR devido sobre aluguel através do carnê-leão, caso os rendimentos mensais ultrapassem o limite de isenção (cerca de R$ 1.903,98 mensais). As alíquotas são progressivas, variando de 7,5% até 27,5% do montante do aluguel, a depender do valor recebido. Assim, para valores elevados de aluguel, a pessoa física acaba entregando 27,5% da renda ao Leão. Não há incidência de ISS (imposto municipal sobre serviços) na locação de imóveis para fins de moradia ou comércio, pois a legislação vigente não a caracteriza como “serviço” tributável pelo município. Entretanto, o Imposto de Renda sobre aluguéis é significativo e não há benefícios fiscais específicos para incentivar locações na pessoa física – o locador só pode deduzir algumas despesas relacionadas no cálculo (por exemplo, taxa de imobiliária, IPTU pago pelo proprietário etc.), mas de forma limitada.

Exemplo: Suponha um aluguel mensal de R$ 10.000 recebido por uma pessoa física. Desconsiderando deduções, o IR mensal pelo carnê-leão seria calculado na faixa máxima de 27,5%, totalizando R$ 2.750 de imposto (valor aproximado, já que a tabela possui faixas e parcela a deduzir). Esse montante deve ser pago mensalmente via DARF. Ao final, restariam ao locador R$ 7.250 líquidos, sem contar outras eventualidades. Vale lembrar que se o locador deixar de recolher o carnê-leão, deverá pagar o imposto na declaração anual com multa e juros, e corre risco de cair na malha fina devido ao cruzamento de dados, assunto que detalharemos mais adiante.

Pessoa Jurídica (holding patrimonial): Já na holding imobiliária, a tributação dos aluguéis ocorre de acordo com as regras de pessoa jurídica, que podem ser bem mais vantajosas em termos de alíquota efetiva. A maioria das holdings opta pelo Lucro Presumido para tributação, dada a previsibilidade de receitas de aluguel. Nesse regime, presume-se que uma porcentagem do faturamento é lucro (no caso de locação de bens imóveis, a margem presumida geralmente é 32% da receita). Sobre essa base presumida incidem: IRPJ (15%, mais adicional de 10% sobre a parte do lucro que exceder a faixa trimestral isenta), CSLL (9%), além dos impostos sobre receita PIS/COFINS (cumulativos, 0,65% e 3%, total 3,65%). Na prática, isso resulta em uma carga aproximada de 11% a 14,5% sobre a receita de aluguel para a holding no Lucro Presumido. A variação decorre principalmente do adicional de IRPJ e de algumas deduções possíveis, mas, de forma geral, a empresa paga em torno de metade da alíquota que a pessoa física pagaria. Por exemplo, uma PJ imobiliária no lucro presumido enfrenta tributação efetiva de até 14,53% sobre receitas de locação, comparada aos 27,5% na pessoa física. Ademais, os lucros distribuídos pela holding aos sócios (os dividendos) não são tributados na pessoa física atualmente, o que significa que após a holding recolher seus tributos (IRPJ, CSLL, PIS/COFINS), o dinheiro pode ser repassado aos sócios sem novo IR (regra vigente em 2025). Assim, considerando todos os impostos, a economia para o conjunto PJ+sócio é substancial frente à tributação na física.

Outro ponto relevante: se a holding possuir despesas dedutíveis (por exemplo, manutenção dos imóveis, reformas, honorários de administração, juros de financiamentos imobiliários etc.), ela pode optar pelo Lucro Real, onde os impostos incidem sobre o lucro contábil efetivo (receita menos despesas). Isso pode ser vantajoso se as despesas forem muito altas a ponto de reduzir o lucro tributável significativamente. Contudo, para a maioria das situações de locação sem tantos gastos dedutíveis, o Lucro Presumido ou mesmo o Simples Nacional (se a atividade for permitida nesse regime) costumam ser preferidos por sua simplicidade e carga menor. Nota: A opção pelo Simples Nacional para atividades de locação de imóveis não é comum, pois o Simples possui restrições para atividades de locação de bens próprios e, dependendo da interpretação, a empresa apenas administradora de imóveis próprios pode não se enquadrar nas atividades permitidas. Em geral, as holdings imobiliárias seguem no Lucro Presumido mesmo.

Em resumo, antes da reforma tributária, a pessoa física poderia pagar até 27,5% de IR sobre seus aluguéis, enquanto a pessoa jurídica (holding) pagava em torno de 11–14,5% de impostos totais sobre a receita, o que explica a popularidade das holdings para proprietários com renda alta de aluguéis. A tabela abaixo resume essa diferença no cenário atual:

Reforma Tributária 2025 (IBS e CBS) – O que muda para aluguéis?

A Emenda de Reforma Tributária aprovada e regulamentada pela Lei Complementar nº 214/2025 implementou profundas mudanças no sistema tributário brasileiro, incluindo a criação de dois novos tributos sobre bens e serviços: o IBS e a CBS. De forma simplificada:

- CBS (Contribuição sobre Bens e Serviços): tributo federal que substituirá o PIS e a COFINS, unificando-os. A alíquota padrão da CBS será de 12% sobre a maioria das operações de bens e serviços, o que pode incluir a receita de aluguéis (classificada como prestação de serviço ou cessão de direito de uso do bem).

- IBS (Imposto sobre Bens e Serviços): tributo de competência compartilhada (estados/municípios, conforme definições posteriores) que substituirá impostos como o ISS (municipal) e o ICMS (estadual), unificando a tributação de bens e serviços nesses âmbitos. A ideia é um IVA nacional dual, em que IBS e CBS funcionem em conjunto. A alíquota final do IBS ainda dependerá da soma das parcelas federal, estadual e municipal, mas estimativas apontam para algo em torno de 14% a 16% (podendo variar conforme a localidade e destinação da receita).

Incidência de IBS/CBS na locação de imóveis: Antes da reforma, não havia incidência de ISS sobre aluguéis de imóveis (a locação civil não era considerada serviço tributável) e tampouco incidência de PIS/COFINS para pessoas físicas. Com a reforma, contudo, a base desses novos tributos é bastante ampla, alcançando bens materiais, imateriais, direitos e serviços em geral – inclusive as operações de locação e venda de imóveis. Ou seja, aluguéis passam a ser operações potencialmente tributadas pelo IBS/CBS, o que representa uma mudança histórica na tributação imobiliária.

Entretanto, nem todo aluguel de pessoa física será automaticamente tributado pelo IBS/CBS. A LC 214/2025 trouxe critérios para definir quando a pessoa física será considerada “contribuinte regular” de IBS/CBS em razão da locação de imóveis. Isso visa distinguir o locador eventual (por exemplo, alguém que aluga um único imóvel de forma esporádica ou de baixo valor) do locador habitual/profissional, equiparando este último a uma empresa para fins de tributação de consumo. De acordo com a nova lei, a pessoa física deverá recolher IBS e CBS sobre aluguéis se, no ano-calendário anterior, cumprir cumulativamente:

- Possuir um número significativo de imóveis locados: mais de 3 imóveis alugados (4 ou mais unidades geradoras de renda); e

- Ter auferido receita bruta relevante com aluguéis: valor anual superior a R$ 240.000,00 somando todos os aluguéis recebidos no ano anterior.

Além disso, há uma regra específica cobrindo casos de um único imóvel de alto valor: se a pessoa física alugou apenas 1 imóvel, mas cuja receita anual de aluguel superou R$ 288.000,00 (equivalente a R$ 24.000 mensais, em média), ela também será considerada contribuinte de IBS/CBS. Em outras palavras, aluguel de luxo ou comercial de alto valor em único imóvel também atrai a incidência.

Exceção: Aluguéis fora desses critérios (por exemplo, pessoa física com 1 ou 2 imóveis de aluguel de valores moderados) permanecem fora do escopo do IBS/CBS, continuando a pagar apenas o IRPF como hoje. Os valores de corte (R$ 240 mil e R$ 288 mil anuais) serão atualizados periodicamente pela inflação (IPCA), para manter o poder de compra desses limites ao longo do tempo.

Para vendas de imóveis por pessoa física, a LC 214/2025 também estabeleceu critérios de habitualidade similares, que não detalharemos aqui, mas em resumo: quem vende mais de 3 imóveis no ano (especialmente se adquiridos há menos de 5 anos) passa a ser contribuinte de IBS/CBS na alienação de imóveis. Nosso foco, entretanto, continuará na tributação de aluguéis e suas implicações.

Alíquotas IBS/CBS para operações imobiliárias: A legislação prevê alíquotas nominais relativamente elevadas para IBS/CBS somados. Estimativas iniciais indicavam uma carga total em torno de 28% para a soma IBS+CBS na maioria das operações. Contudo, reconhecendo o potencial impacto negativo sobre o mercado imobiliário, a LC 214/25 instituiu reduções especiais de alíquota para operações imobiliárias específicas, de forma permanente. Em particular:

- Nas operações de compra e venda de imóveis, aplica-se redução de 50% na alíquota do IBS/CBS. Assim, ao invés de 28%, a carga dessas vendas ficaria em torno de 14% sobre o valor de venda (IBS+CBS juntos).

- Nas operações de locação, cessão onerosa ou arrendamento de imóveis, aplica-se redução de 70% na alíquota do IBS/CBS. Ou seja, a carga sobre aluguéis passa dos 28% estimados para apenas 30% desse valor, resultando em uma alíquota efetiva aproximada de 8,4% sobre o valor do aluguel.

Essas reduções são extremamente relevantes: sem elas, tributar um aluguel em ~28% inviabilizaria grande parte das locações. Com a redução para 8,4%, busca-se um equilíbrio – ainda é um custo novo na operação, mas menor. Importante: a alíquota de ~8,4% incide sobre o valor bruto do aluguel cobrado ao inquilino.

Substituição do PIS/COFINS e impacto nas empresas: Para as pessoas jurídicas, a chegada do IBS/CBS vem substituir tributos atuais, mas não necessariamente significará simplificação ou redução. No regime atual, uma holding no lucro presumido paga 3,65% (PIS+COFINS) sobre sua receita de aluguel, sem direito a crédito, pois é regime cumulativo. Com a reforma, em vez desses 3,65%, ela passará a pagar IBS+CBS de ~8,4% sobre os aluguéis. É verdade que o IBS/CBS permitirá apropriação de créditos de insumos (como um IVA), mas no negócio de locação de imóvel os “insumos” tributados são mínimos – não há muita coisa para creditar (talvez serviços de manutenção contratados, energia elétrica, etc., se forem tributados pelo IBS/CBS, mas em geral a despesa mais relevante é depreciação do imóvel, que não gera crédito de IVA). Ou seja, na grande maioria dos casos, a carga de 8,4% será plenamente devida, sem muitos créditos para abatimento, representando um aumento em relação aos 3,65% atuais.

Para a pessoa física que se enquadrar nos critérios de incidência do IBS/CBS, essa será uma nova carga tributária adicional sobre seus aluguéis, cumulativa ao IRPF. Ou seja, tal pessoa física “profissional” passará a recolher, além do carnê-leão (até 27,5%), mais 8,4% de IBS/CBS sobre o valor bruto do aluguel recebido. Não haverá direito a créditos de IBS/CBS para pessoas físicas (já que elas não são contribuintes habituais de IVA em cadeia), então efetivamente é um imposto não recuperável. Em resumo: a reforma tributária trará aumento da tributação sobre aluguéis, especialmente para locadores pessoas físicas de médio/grande porte, ao passo que as empresas também terão aumento de carga, porém ainda assim tendem a ficar em situação mais vantajosa que a pessoa física – como veremos na próxima seção.

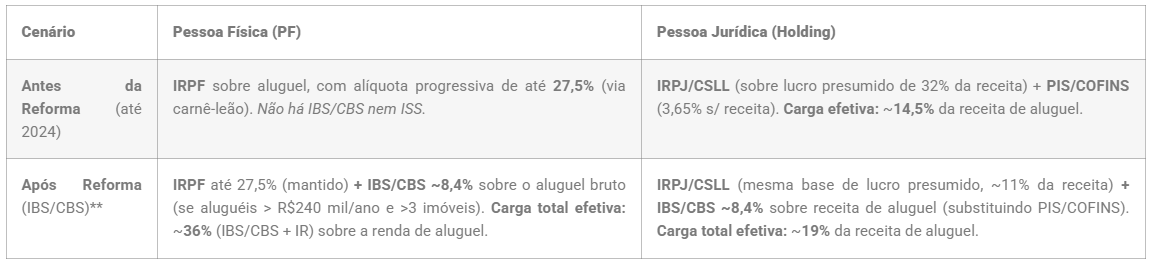

Comparativo de Carga Tributária: Pessoa Física vs. Holding (Antes vs. Depois da Reforma)

Abaixo está um quadro comparativo ilustrando as diferenças na tributação dos aluguéis para pessoa física e jurídica, considerando o cenário atual e o novo cenário pós-reforma (pressupondo que a PF se enquadre nos critérios de incidência do IBS/CBS e que a PJ esteja no regime de lucro presumido). Este comparativo ajuda a entender os impactos sobre a rentabilidade líquida das locações em cada caso:

Observações:

- Para a pessoa física, a carga pós-reforma indicada (~36%) considera a soma da alíquota máxima de IR (27,5%) com a alíquota de IBS/CBS (8,4%). Na prática, a incidência de IR é sobre o valor líquido do aluguel após despesas dedutíveis, enquanto IBS/CBS incide sobre o valor bruto. Mas para efeito de comparação da fatia do aluguel bruto perdida em tributos, a aproximação é válida (cerca de 1/3 do aluguel bruto pago em tributos).

- Os valores acima para PF após a reforma só se aplicam se preenchidos os requisitos de habitualidade. Caso contrário, a PF continuaria sem pagar IBS/CBS, ficando apenas com até 27,5% de IR sobre o aluguel. Portanto, pequenos proprietários (poucos imóveis ou valores baixos) podem não ser afetados pelo novo IVA, ao menos inicialmente.

- No caso da PJ, a carga de ~19% considera que o IBS/CBS substitui o PIS/COFINS de 3,65%. Apesar do aumento dessa parcela, a PJ ainda tende a tributar menos que a PF. Conforme estudos, mesmo com IBS/CBS, a tributação máxima estimada da PJ locadora será em torno de 19,28% sobre os aluguéis, contra até 36% na pessoa física – uma diferença substancial.

- A rentabilidade líquida do aluguel, portanto, sofrerá mais queda no caso da pessoa física “profissional” do que no caso da PJ. Em termos percentuais, antes da reforma a PF ficava com ~72% do aluguel e o resto ia em IR, enquanto a PJ ficava com ~85% do aluguel (antes de distribuir aos sócios). Após a reforma, uma PF acima do limite ficaria com apenas ~64% do aluguel (perdendo 36% em tributos), ao passo que a PJ ficaria com ~81% (perdendo 19%). A vantagem relativa da PJ aumenta.

Em resumo, a criação de uma holding patrimonial continuará, em geral, sendo vantajosa do ponto de vista tributário após a reforma. A diferença de carga entre PF e PJ pode até se acentuar em muitos casos, já que a pessoa física que entrar no radar do IBS/CBS terá um acréscimo pesado de imposto, enquanto a pessoa jurídica, apesar de também pagar o novo tributo, manterá uma tributação total mais baixa. Não por acaso, profissionais da área têm alertado que em muitos casos se tornará inviável alugar imóveis pela pessoa física diante do IVA incidente sobre a renda locatícia, reforçando a necessidade de migração para estruturas como holdings.

Impactos do Novo Modelo Tributário na Rentabilidade das Locações

Do ponto de vista do investidor imobiliário, o aumento de tributação reduz a rentabilidade líquida do aluguel, que é tradicionalmente calculada como percentual do valor do imóvel. Se antes um imóvel locado por pessoa física tinha, por exemplo, um yield bruto de 5% ao ano e yield líquido de ~3,6% (após IRPF), esse yield líquido poderá cair para ~3,2% ou menos após a incidência de IBS/CBS. Para a pessoa jurídica, um yield bruto de 5% que gerava líquido ~4,3% (após 14% de tributos) poderá cair para ~4% líquidos com o novo modelo – ainda superior ao da pessoa física. Essa diferença pode influenciar decisões de estruturação de investimentos: grandes investidores e family offices tenderão a concentrar imóveis em holdings para maximizar o retorno, enquanto pequenos proprietários talvez aceitem a tributação na pessoa física se estiverem fora dos critérios de habitualidade.

Além disso, a introdução do IBS/CBS pode impactar o mercado de locação em geral. Locadores pessoas físicas atingidos pelo imposto podem tentar repassar o custo no aluguel, elevando o valor para os inquilinos, o que por sua vez pode reduzir a competitividade frente a locadores PJ que talvez tenham margem para segurar preços (por terem carga menor). Contratos em vigor de longa duração poderão precisar de renegociação ou inclusão de cláusulas novas para tratar da tributação sobre o aluguel – por exemplo, definindo se o aluguel acordado já inclui os tributos ou se o inquilino arcará com eventual novo imposto. No curto prazo (período de transição da reforma), pode haver alguma insegurança jurídica e necessidade de orientação profissional para ajustar esses contratos.

Do ponto de vista governamental, a equiparação de grandes locadores PF a PJ via IBS/CBS busca reduzir distorções e ampliar a base tributária, já que antes muitos locadores de vários imóveis pagavam relativamente pouco (apenas IRPF) e agora contribuirão também no consumo. Isso tende a encarecer um pouco a atividade de aluguel para esses players, mas pode beneficiar a concorrência leal: aquele proprietário que já operava via PJ (pagando impostos sobre faturamento) não terá mais desvantagem frente a outro que mantinha tudo na PF pagando só IR – agora ambos pagarão o IVA nas locações. Em síntese, a reforma exige reavaliar a rentabilidade esperada das locações conforme a estrutura adotada (PF ou PJ), sendo que a estratégia via pessoa jurídica se consolida como a mais eficiente para quem possui um portfólio significativo de imóveis.

Fiscalização e Cruzamento de Dados: A Malha Fina dos Aluguéis

Paralelamente às mudanças de alíquotas, outro fator crucial é o fortalecimento da fiscalização da Receita Federal sobre os rendimentos de aluguel. Nos últimos anos, a RFB tem aprimorado seus mecanismos de cruzamento de dados para detectar omissão de rendimentos por parte de locadores pessoas físicas. Alguns pontos de atenção incluem:

- Declarações de Inquilinos vs. Declaração do Locador: Na declaração anual de IRPF, inquilinos (pessoas físicas) devem informar os pagamentos de aluguel efetuados, embora não possam deduzi-los do imposto. Essas informações são usadas apenas para cruzar dados. A Receita compara os valores declarados como pagos por inquilinos com os valores declarados como recebidos pelos proprietários correspondentes. Se um inquilino informa ter pago aluguel e o respectivo proprietário não declarar esse rendimento, o sistema automaticamente sinaliza a inconsistência. Assim, locadores que tentam ocultar aluguéis caem na malha fina facilmente, mesmo sem denúncia específica.

- DIMOB – Declaração de Imóveis: Imobiliárias e administradoras de imóveis são obrigadas a entregar anualmente a DIMOB (Declaração de Informações sobre Atividades Imobiliárias) à Receita Federal, relacionando todos os contratos de locação que intermediaram, com valores pagos e recebedores. A Receita utiliza a DIMOB para cruzar com as declarações de IRPF dos locadores. Por exemplo, se uma imobiliária reporta que o Sr. X recebeu R$ 50 mil de aluguel em 2024, o sistema verifica se o Sr. X declarou esse valor. Se não o fez, cairá na malha fina por omissão. Toda locação formalizada via imobiliária está, portanto, já informada ao Fisco. É cada vez mais arriscado receber aluguéis e não declará-los.

- Plataformas Digitais (Airbnb e afins): Com o crescimento das locações por temporada via plataformas online, a Receita também voltou seus olhos para esse setor. Recentemente, uma grande plataforma de aluguel por temporada (como Airbnb) atendeu a uma solicitação da RFB e enviou os dados de usuários (nome, CPF e valores recebidos) referentes a vários anos (de outubro/2020 a dezembro/2024). Ou seja, o Fisco agora possui informações detalhadas sobre quem alugou imóveis por essas plataformas e quanto ganhou. Essas informações estão sendo usadas para cruzamento com as declarações de IR dos respectivos proprietários. Quem não declarou seus ganhos de Airbnb/Booking, etc., corre sério risco de autuação. Além disso, as próprias plataformas têm alertado os usuários sobre a obrigatoriedade de declarar os ganhos e recolher carnê-leão mensal quando cabível, pois sabem que os dados estão com o governo.

- Inteligência Fiscal e Outros Cruzamentos: A RFB hoje dispõe de sistemas avançados de Big Data que cruzam inúmeras bases de dados. Informações de cartórios (compra e venda de imóveis), registros de água/luz em nome de terceiros, movimentações bancárias incompatíveis, entre outros, podem levantar suspeitas de rendas não declaradas. Por exemplo, se um contribuinte possui vários imóveis registrados em seu CPF e declara pouco ou nenhum rendimento de aluguel, isso acende alertas na fiscalização. De fato, “hoje todas as informações estão interligadas” e a omissão de renda de aluguel com frequência leva o contribuinte à malha fina, com possíveis penalidades.

- Penalidades por Omissão: Caso a Receita detecte a ausência de declaração de aluguéis recebidos, o locador será intimado a prestar esclarecimentos ou retificar a declaração. Se for constatada a omissão, além de cobrar o imposto devido retroativamente, o Fisco aplica uma multa de ofício de 75% sobre o imposto não pago, além de juros SELIC e eventuais outras penalidades. Se o contribuinte, após ser intimado, não tiver mais como retificar espontaneamente, a multa é certa e praticamente irrecorrível. Em casos de omissão dolosa ou fraude comprovada, a multa pode chegar a 150% e implicações mais graves (inclusive criminais) podem ocorrer, embora na maioria dos casos a penalidade administrativa de 75% seja o caminho.

Efeito da Fiscalização Rigorosa: Esse cenário de cruzamento intensivo de dados torna cada vez mais arriscado permanecer informal ou ocultar rendimentos de aluguel. Para o locador que já possui uma holding patrimonial, a transparência costuma ser maior: os aluguéis passam pela contabilidade da empresa, são faturados oficialmente, e os impostos pagos periodicamente, reduzindo a chance de problemas com o Fisco. Já o locador pessoa física que eventualmente não declarava todos os aluguéis precisa rever urgentemente sua prática, pois a chance de ser pego aumentou muito. A rigor, a vantagem indevida que alguns viam em “alugar na PF e não contabilizar tudo” está desaparecendo – a tecnologia da Receita praticamente eliminou a possibilidade de sonegar aluguel sem riscos. Portanto, além das vantagens tributárias legais de uma holding, existe a vantagem de estar em conformidade total, evitando dores de cabeça com autuações futuras.

Considerações Finais

A criação de uma holding patrimonial para gerenciamento de imóveis de locação se mostra uma estratégia cada vez mais vantajosa e necessária no Brasil atual. Sob a ótica tributária, vimos que mesmo com a reforma tributária de 2025 – que introduziu o IBS/CBS e elevou a tributação sobre aluguéis – a pessoa jurídica continua desfrutando de carga tributária inferior à da pessoa física em locações equivalentes. Enquanto locadores individuais habituais poderão enfrentar uma tributação total próxima a 36% sobre seus aluguéis, uma holding imobiliária tende a ficar em torno de 19%, mantendo assim uma fatia maior do rendimento para o investidor. Essa diferença impacta diretamente a rentabilidade das locações e, em muitos casos, justifica os custos adicionais de se manter uma empresa (contabilidade, obrigações acessórias etc.).

Além do aspecto de economia fiscal, as holdings oferecem benefícios adicionais em termos de organização patrimonial, sucessão e conformidade legal. A reforma tributária também reforça a ideia de equidade e combate à informalidade: locadores de maior porte na pessoa física serão tributados de forma similar a empresas, o que elimina desequilíbrios. Diante disso, proprietários que ainda atuam como PF devem avaliar com cuidado sua situação. Caso estejam próximos dos limites que obrigam o recolhimento de IBS/CBS, pode ser hora de migrar para uma estrutura jurídica mais adequada, planejando essa transição com apoio de profissionais (advogados tributaristas e contadores).

Por fim, o endurecimento da fiscalização via cruzamento de dados significa que não há mais espaço para informalidade na renda de aluguéis. A Receita Federal já cruza informações de inquilinos, imobiliárias (DIMOB) e plataformas digitais, identificando facilmente omissões. A consequência para quem tentar burlar as regras pode ser financeiramente desastrosa (imposto atrasado + multa de 75% ou mais).

Em conclusão, para pessoas físicas com imóveis de locação, constituir uma holding patrimonial pode trazer vantagens importantes: redução lícita da carga tributária, maior segurança jurídica e sucessória, e alinhamento com a nova realidade fiscal pós-reforma. Cada caso deve ser analisado individualmente, levando em conta o número de imóveis, valor dos aluguéis e objetivos familiares. Mas de forma geral, a tendência é clara: o modelo tributário caminha para privilegiar a formalização e punir a informalidade, e aqueles que se estruturarem adequadamente (como via holdings) estarão em posição mais favorável para maximizar a rentabilidade de seus investimentos imobiliários no longo prazo.

Texto escrito por: Otávio Andre Neto é advogado inscrito na Ordem dos Advogados do Brasil desde 2003, com mais de 20 anos de experiência. Ao longo de sua carreira, desenvolveu sólida expertise na elaboração de estratégias processuais inovadoras e na representação de clientes em disputas de grande envergadura perante as mais diversas instâncias do Poder Judiciário

Fonte de Pesquisa: https://andere.adv.br/a-holding-patrimonial-na-locacao-de-imoveis-e-impactos-da-reforma-tributaria-ibs-cbs/

Acesso na Página: 27/08/20255